“三条红线”、房贷“两条红线”以及土地“两集中”,这三大政策构成行业三大重磅,行业格局迎来重塑。

对于房地产开发商来说,土地成本上升、政策调控持续收紧,利润空间和盈利指标持续下行犹如悬在头顶的达摩克利斯之剑。上市房企2020年销售业绩报告很能说明问题,66家已经披露业绩报告的重点上市房企中有近7成企业毛利率、归母净利率双降。

在“房住不炒”长效机制及调控收紧的主旋律下,行业整体规模增速放缓、市场面临下行压力将成为长期命题,企业控负债、降杠杆压力增加,投资和规模扩张动能相应降低。

基于市场压力,典型房企2021年目标增长率仅为15%,审慎仍然为现阶段关键词之一,并将成为房地产行业下半场主旋律。目前,规模房企一方面销售目标增长率降低,另一方面货值目标去化率有所提升。当前市场背景下,房企业绩上升空间还有多大?

01

规模房企目标增长率趋于平稳

房地产行业利润增速拐点早在2019年便已明显,典型上市房企毛利润及归母净利润增速的中位值在2017年时达到峰值,其中毛利润增速中位数达到44.2%,2018年下滑1.8个百分点,至2019年下滑20.6个百分点至23.6%,毛利润增速近乎腰斩。

2020年,形势更加严峻,66家行业典型上市房企实现毛利润总规模11722亿元、归母净利润4297亿元,毛利润增速和归母净利润增速的中位值分别为3.1%和5.6%,较2019年的23.6%和19.4%严重下滑。其中,毛利率、归母净利率下行的房企分别达到62家和51家,毛利率和归母净利率双降的房企达到47家,占比逾7成。

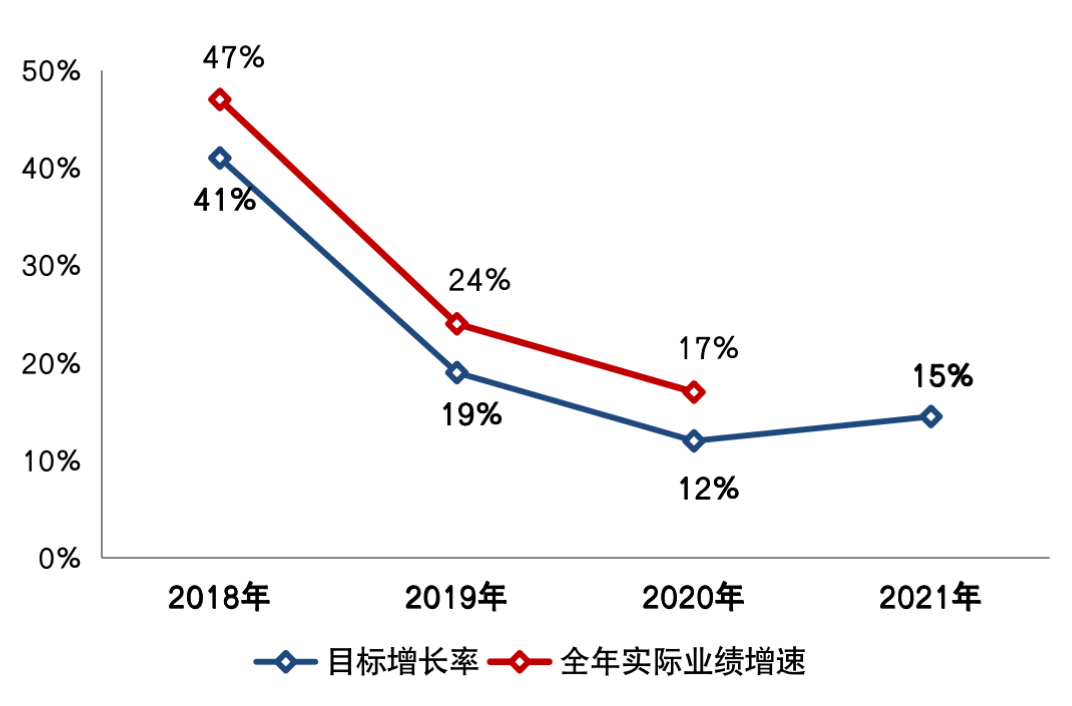

2021年,企业对业绩规模增长的总体预期不变,延续谨慎的态度。数据显示,百强房企2021年平均目标增长率仅为15%。较2018年41%的高位有明显回落。

目标增速放缓很大程度上是受市场下行压力、行业整体规模增速放缓影响所致。此外,“三道红线”下企业投资和规模扩张动能相应降低,业绩增长承压。不过基于一季度市场的回暖,规模房企目标增长率的中位数较去年略有提升至15%。

图:2018-2021年行业典型房企目标增长率及全年实际业绩增速变动(中位数)

注:目标增长率及全年实际业绩增速,均为当年提出业绩目标的样本房企的中位数数值

数据来源:CRIC、企业公告

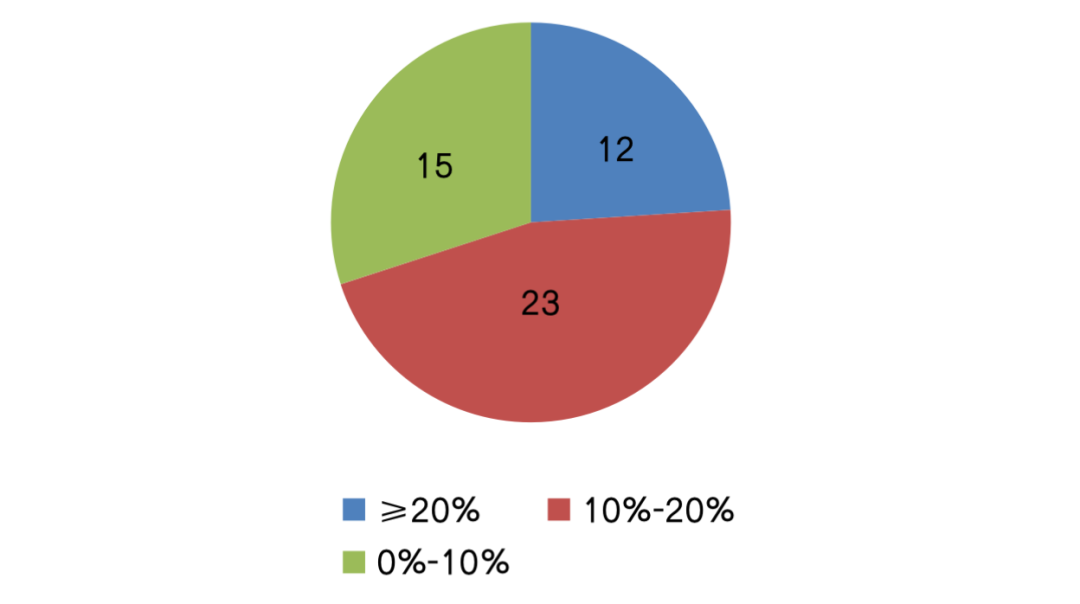

截至目前,已有50家行业典型房企提出2021年业绩目标,其中主流的目标增长率在10%-20%之间,数量达到23家;尽管房企投资、销售目标趋向于审慎,但仍有12家房企的目标增长率高于20%,这些房企多以千亿以下规模的中小型房企为主。有15家家企业目标增长率低于10%,较行业平均水平相对谨慎。

图:2021年50家行业典型房企目标增长率分布

注:2021年目标增长率为2021年目标销售规模较2020年实际销售规模的业绩增速

数据来源:CRIC、企业公告

》发布")